統(tǒng)計數(shù)據(jù)

2024年汽車經(jīng)銷商虧損面收窄,滿意度有所提升

2025-03-13

新聞來源: 全聯(lián)汽車摩托車配件用品業(yè)商會

查看次數(shù):1308

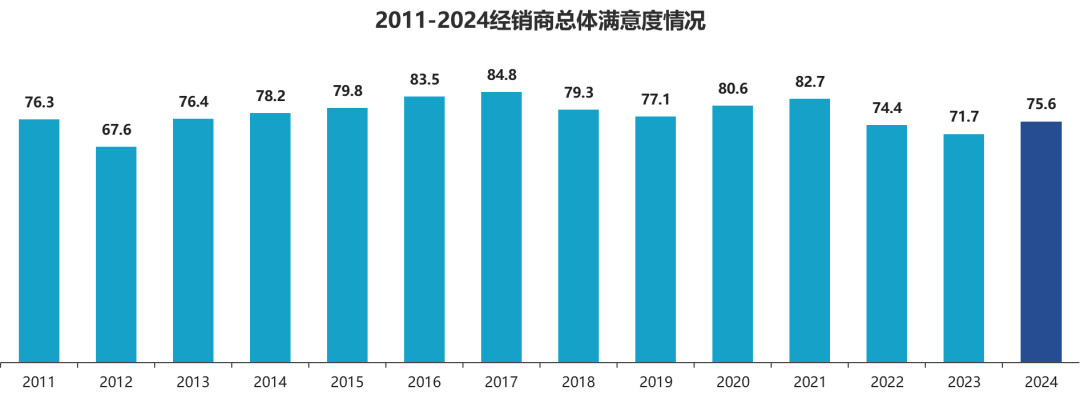

2025年3月12日,中國汽車流通協(xié)會發(fā)布2024年全國汽車經(jīng)銷商生存狀況調(diào)查報告。報告顯示,在汽車報廢更新和置換更新政策的拉動下,汽車經(jīng)銷商虧損面有所收窄,尤其在2024年下半年,經(jīng)銷商經(jīng)營狀況得到改善。同時,去年經(jīng)銷商對廠家總體滿意度為75.6分,較2023年有所提升。

本次經(jīng)銷商生存狀況調(diào)查以4S店為單位,主要內(nèi)容包括企業(yè)規(guī)模、收入利潤、新車業(yè)務(wù)、二手車業(yè)務(wù)、售后業(yè)務(wù)、金融保險業(yè)務(wù)和經(jīng)營成本等方面。調(diào)查覆蓋了60多家大中型汽車經(jīng)銷商集團(tuán)和近200家小集團(tuán)及單店,共回收有效問卷1176份。本次調(diào)查還首次單獨(dú)分析了新能源汽車銷售渠道的經(jīng)銷商經(jīng)營狀況。

2024年乘用車國內(nèi)零售量2289.2萬輛,同比增長5.5%。但汽車市場的競爭愈發(fā)激烈,廠家與經(jīng)銷商紛紛采取“以價換量”的策略,不遺余力地爭奪市場份額,出現(xiàn)增量不增收,增收不增利的狀況。特別是多數(shù)品牌價格倒掛加劇,經(jīng)銷商流動性緊張的情況從高端品牌向中端品牌蔓延。

2024年約85%的汽車經(jīng)銷商有不同程度的價格倒掛。有60.4%的汽車經(jīng)銷商價格倒掛幅度在15%以上。只有部分采用代理制的小集團(tuán),或者經(jīng)營的是頭部新能源品牌的單店,沒有出現(xiàn)價格倒掛的情況。

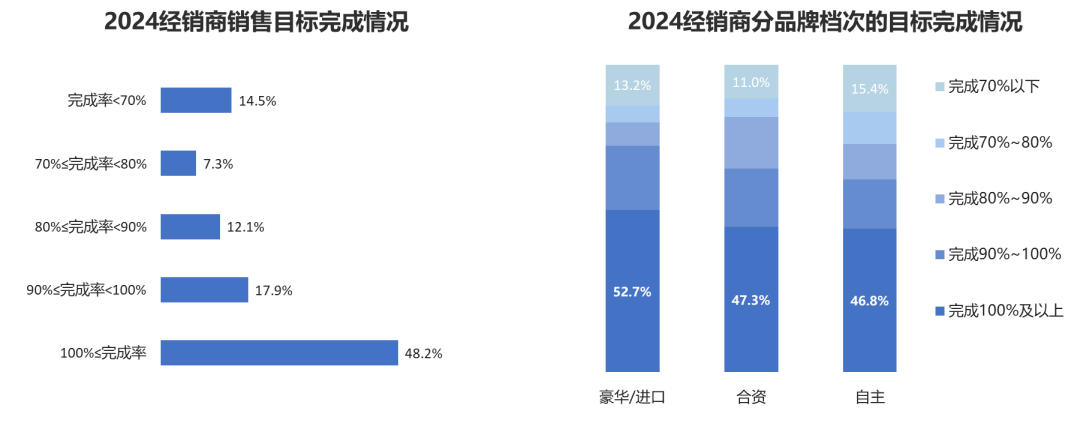

2024年,汽車市場先抑后揚(yáng),下半年在“兩新”拉動下,汽車消費(fèi)需求得到有效釋放,48.2%的經(jīng)銷商超額完成年度目標(biāo),而2023年度該占比不足30%。同時,30%的經(jīng)銷商完成全年目標(biāo)的80%-100%,目標(biāo)完成率低于80%的經(jīng)銷商占比21.8%。

分品牌組目標(biāo)完成率差異不大,豪華品牌目標(biāo)完成率略好于合資品牌和自主品牌。

2024年,汽車經(jīng)銷商面對需求不足,競爭加劇,以及市場復(fù)雜多變的困難局面,表現(xiàn)出極強(qiáng)的韌性。通過轉(zhuǎn)型升級、降本增效,延伸售后服務(wù)等拓展生存空間。

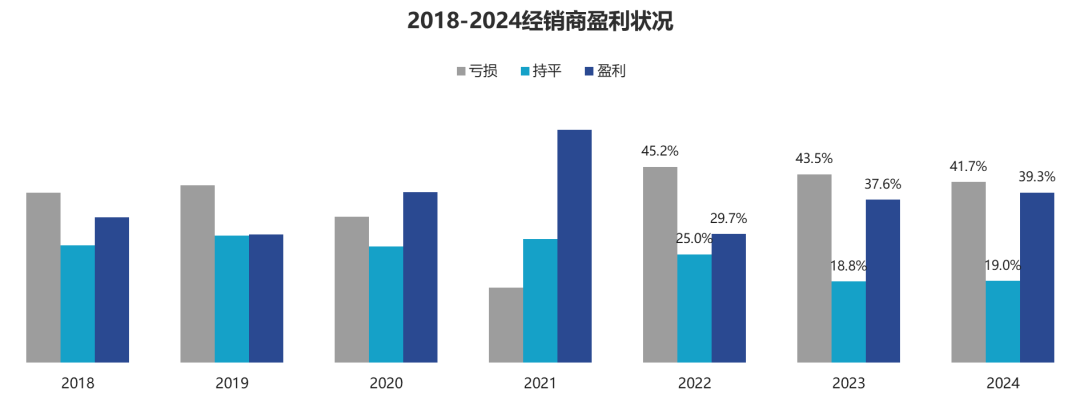

調(diào)查顯示,2024年度汽車經(jīng)銷商盈利比例為39.3%,持平比例為19%,虧損比例為41.7%。經(jīng)銷商虧損面較2023年的43.5%收窄至41.7%,較2024年上半年的50.8%收窄了9.1個百分點(diǎn)。中國汽車流通協(xié)會副秘書長郎學(xué)紅表示,這主要是得益于去年下半年“兩新”政策顯現(xiàn)出效果,帶動經(jīng)銷商盈利情況得到改善。值得注意的是,新能源汽車獨(dú)立品牌經(jīng)銷商的盈利狀況明顯好于整體情況,盈利占比50%,虧損占比27.1%,持平占比22.9%。

從幾大業(yè)務(wù)板塊看,新車收入占比有較大幅度下滑,金融保險業(yè)務(wù)及二手車業(yè)務(wù)收入占比提升相對明顯;售后服務(wù)收入占比提升同樣較為明顯。2024年,由于價格戰(zhàn)持續(xù)激烈,降價車型和降價力度均大幅增加,新車銷售利潤承壓,利潤占比進(jìn)一步大幅下滑。

新能源汽車銷服一體店收入與整體數(shù)據(jù)相比,在幾個業(yè)務(wù)板塊中,收入更依賴新車,售后、金融保險和二手車則低于整體水平。利潤結(jié)構(gòu)上,新能源經(jīng)銷商的新車?yán)麧櫞蠓哂谑袌稣w,其他方面利潤則不理想。

調(diào)查結(jié)果顯示,汽車經(jīng)銷商的總體滿意度得分為75.6分,較上年有所提升。滿意度提升的主要原因:得益于廠家積極響應(yīng)國家及地方政府的報廢更新和置換更新政策,采取包括發(fā)放價格折讓補(bǔ)貼,降低銷量目標(biāo)等措施,一定程度上緩解了經(jīng)銷商面臨的經(jīng)營壓力,改善經(jīng)銷商盈利狀況。而價格倒掛,返利不及時、商務(wù)政策復(fù)雜多變且不合理等因素是經(jīng)銷商不滿意的主要原因。

展望2025年,經(jīng)銷商們對于乘用車國內(nèi)零售量增速的判斷較為分散。超過半數(shù)的經(jīng)銷商持樂觀態(tài)度,認(rèn)為汽車市場將實(shí)現(xiàn)同比增長;判斷持平的比例為26.4%;認(rèn)為負(fù)增長的占比不足25%。

消息來源:中國汽車報